付費內容限時免費公開

本文為「籌碼觀察」系列文章。未來此系列將轉為收費會員專屬內容,目前採限時免費公開,歡迎投資朋友多加利用與閱讀!

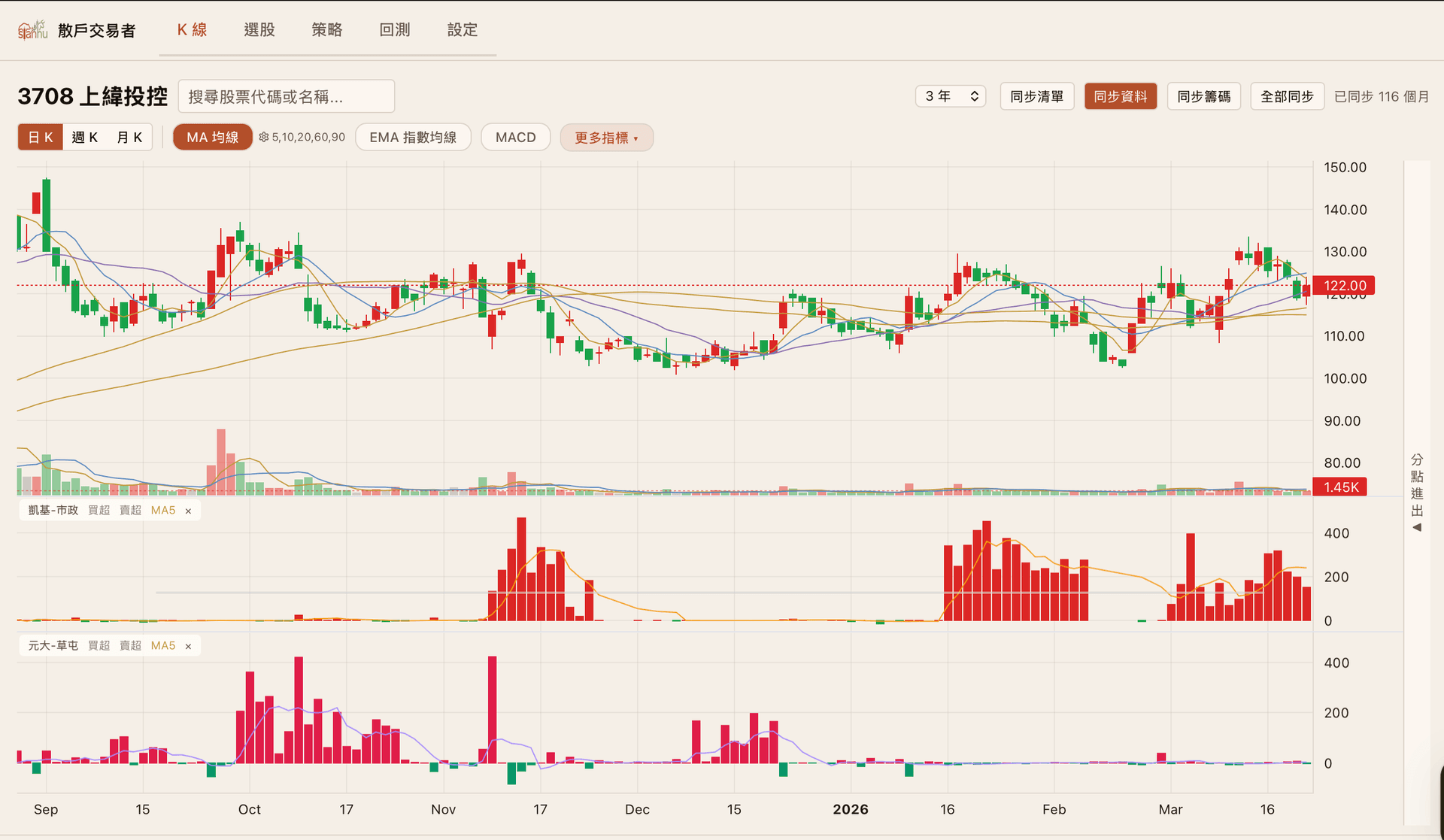

3708 上緯投控:籌碼面深度解析

從近期近 120 日的券商買賣資料來看,3708 上緯投控的籌碼流向出現了非常值得關注的特徵。我們特別拉出買超排行榜前兩名的關鍵分點與地緣分點來做解析:

1. 買超冠軍:凱基-市政 (+9,907 張,占比 3.6%)

「凱基-市政」是 3708 上緯投控非常具有代表性的地緣分點與關鍵分點。根據過往歷史與市場資訊指出,上緯投控宣告執行庫藏股買回時,主要的下單券商往往就是透過「凱基-市政」進行。 近期董事會決議啟動第十次庫藏股計畫,這高達近萬張的買盤,極高機率是公司派宣示捍衛股價、維護股東權益的實質防守買盤。有這股強大的底部支撐力量,對於股價的下檔空間提供了極大的保護傘。

2. 買超亞軍:元大-草屯 (+4,451 張,占比 1.6%)

相較於偏向長線防守的凱基-市政,「元大-草屯」在市場上常被歸類為短波段或隔日沖的關鍵熱門分點。該分點的操作節奏通常較為迅速,善於在股價發動時順勢推升並於短期內獲利了結。

🔍 2025 年 4 月低點爆量反轉:元大-草屯的關鍵性買盤

從上方截圖可以清楚看到,在 2025 年 4 月中旬附近,上緯投控股價觸及川普關稅衝擊後的波段最低點,隨即出現了爆大量紅 K 棒反轉。而從右側的分點買超排行(2025/4/1 ~ 2025/7/31)來看:

| 排名 | 分點名稱 | 買超張數 | 佔比 |

|---|---|---|---|

| 1 | 元大-草屯 | +1,826 | 1.3% |

| 2 | 元大證券 | +947 | 0.7% |

| 3 | 新光 | +735 | 0.5% |

| 4 | 中國信託-忠孝 | +642 | 0.5% |

| 5 | 元大-內湖 | +511 | 0.4% |

元大-草屯在這波低點反轉買超 +1,826 張,遠超第二名,是 4 月至 7 月期間的絕對買盤冠軍。

庫藏股 × 元大-草屯 × 川普關稅崩盤 三重交叉比對

時間線還原:2025 年 4 月 7 日,川普對等關稅政策正式衝擊全球股市,台股清明連假後首個交易日崩跌約 2,000 點(約 -10%),創下史上最大單日跌點紀錄。上緯投控股價在此期間也被拖累至波段最低。

僅僅兩天後(4 月 9 日),上緯投控董事會即宣布啟動第 7 次庫藏股買回(3,000 張,39120 元,擬辦理註銷),執行期間 4/106/9。元大-草屯的買超活動恰好從 4 月開始爆量,時間高度吻合。

這個「大盤崩跌 → 公司立即宣布庫藏股護盤 → 關鍵分點開始大量吃貨」的三重訊號組合,顯示公司派在危機時刻展現了極強的股價捍衛意志。

⚠️ 操作模式提醒:短波段 vs 長期持有

根據歷史觀察,元大-草屯操作 3708 的週期約為一個月一次的波段操作。買入後通常會在股價形成一個小波段漲幅後即出場獲利了結。投資人若觀察到股價出現急拉,需留意該分點是否有短線倒貨的賣壓出現。

然而,4 月低點那波買超的規模與持續性(+1,826 張,持續買了近 4 個月),明顯超出該分點以往的「短波段」模式,更接近波段建倉的行為。這也是該分點在此案例中值得特別關注的原因。

3. 庫藏股歷史:公司派三度出手護盤

上緯投控在過去 12 個月內,已經連續實施三次庫藏股買回計畫,頻率與力度均為罕見,顯示公司派對股價的護盤決心極為強烈:

| 次序 | 董事會決議日 | 執行期間 | 計畫買回張數 | 價格區間 | 執行結果 | 用途 |

|---|---|---|---|---|---|---|

| 第7次 | 2025/4/9 | 2025/4/10 ~ 6/9 | 3,000 張 | 39~120 元 | 已完成 | 擬辦理註銷(實質減資) |

| 第8次 | 2025/9/26 | 2025/9/30 ~ 11/28 | 3,000 張 | 93~185 元 | 提前完成(10/27),均價 122.95 元 | 維護股東權益 |

| 第9次 | 2026/1/15 | 2026/1/16 ~ 3/15 | 4,500 張 | 80~168 元 | 已結束 | 維護股東權益 |

庫藏股擬註銷 = 實質減資利多

第 7 次庫藏股特別值得注意:公司明確表示買回的股票「擬辦理註銷」。庫藏股註銷會直接減少公司已發行股份總數,等同於實質減資,將提升每股盈餘 (EPS) 與每股淨值,是對現有股東非常有利的資本操作。

4. 三大法人動向

正向訊號:

截至 2026 年 3 月 20 日,三大法人整體呈現淨買超格局:

| 法人類別 | 累計買賣超(張) | 金額(億元) | 持股比例 |

|---|---|---|---|

| 外資 | +3,448 | +4.23 | 7.22% |

| 投信 | +491 | +0.62 | - |

| 自營商 | -158 | -0.18 | - |

| 合計 | +3,780 | +4.67 | - |

- 外資:累計買超 +3,448 張,為主要買方。但 3/18 後轉為連續賣超(3/18 賣超 -472 張、3/24 賣超 -287 張),短期出現調節壓力。

- 投信:小幅買超 +491 張,3/17 買超 +52 張、3/20 買超 +30 張,參與度不高但態度偏多。

風險訊號:

- 外資在 3/11 單日大量買超 +1,224 張後,隨即開始連續賣超,呈現「急買後調節」的短線操作特徵,需觀察外資是否為短線套利而非長線佈局。

5. 大戶持股變化:千張與400張大戶同步加碼

除了特定分點的買超外,從整體股權分散表來看,大戶籌碼也呈現集中的趨勢。根據截至 2026 年 3 月中旬的最新數據:

| 指標 | 數值 | 變化 |

|---|---|---|

| 千張大戶持股 | 44.07% | 較前一週 42.9% ↑ |

| 400張以上中實戶 | +2,366 張 | 增幅 +3.63% |

| 整體籌碼集中度 | 51%+ | 大戶穩步吸納中 |

6. 散戶融資與借券

截至 2026 年 3/20,融資餘額為 5,378 張,融券餘額為 0 張。

分析:

- 融資偏高:以上緯投控的總股本約 10.2 萬張來計算,融資占比約 5.3%,屬於中等偏高的水準。代表有一定比例的散戶使用槓桿持有部位,若股價出現急跌,融資斷頭賣壓可能放大下行風險。

- 融券為零:沒有放空力量,代表市場對該股不抱持極度悲觀看法,但也失去了空方回補可能帶來的軋空動能。

融資偏高需留意

融資餘額 5,378 張是一個值得關注的數字。若股價跌破散戶平均融資成本(推估約在 110~120 元區間),可能觸發融資斷頭的連鎖賣壓,加速股價下跌。這是目前籌碼面中最需要警惕的風險項。

技術面觀察

從籌碼 K 線圖觀察,上緯投控的股價近期在 120 ~ 122 元 區間進行震盪打底。

均線系統分析:

| 均線 | 數值(約) | 位置判斷 |

|---|---|---|

| MA5 | 119.50 | 股價站上 ✅ |

| MA10 | 123.25 | 股價在下方 ⚠️ |

| MA20 | 121.65 | 股價糾結附近 |

- 均線糾結:MA5、MA10、MA20 三條均線在 120~124 元區間高度糾結。這是典型的「多空表態前壓縮」特徵,代表短期內將有方向性選擇——突破糾結區往上則進入多頭格局,向下跌破則可能再次測試底部支撐。

- 量價結構:配合下方籌碼指標,可以發現外資與關鍵分點在相對低檔區有明顯的買超建倉動作。在「凱基-市政」的重兵護盤下,110~115 元區域形成了堅實的底部型態。

空方技術訊號:

- MA10 壓力:股價目前仍位於 MA10(約 123.25 元)下方,短期反彈若無法帶量站上 MA10 三日以上,可能再次回落至 MA5 支撐。

- 量能不足:近期成交量萎縮至日均 1,200~2,200 張,相較於 4 月低點反轉時的爆量(日均 5,000 張以上),目前屬於量縮盤整,突破需要量能配合。

技術面總結:目前位階為「底部震盪打底,均線糾結等待表態」。多方有庫藏股護盤與大戶吸納的底部支撐優勢,但短期缺乏量能突破訊號。方向性選擇尚未明朗。

基本面與 2026 展望:華麗轉型的實業集團

上緯投控已不僅僅是過去大家認知的風電材料概念股,公司正經歷一場深度的策略性轉型,從「材料控股」正式邁向「投資控股 + 新產業推進」的雙軌架構。

1. 歷年獲利趨勢

| 年度 | EPS(元) | 趨勢圖(每格代表 4 元) | 備註 |

|---|---|---|---|

| 2021 | 2.01 | ▌ | 疫情後復甦期 |

| 2022 | 9.48 | ██▍ | 風電材料放量 |

| 2023 | 12.88 | ███▏ | 基本面高峰 |

| 2024 | 2.71 | ▋ | 營運谷底(轉型陣痛期) |

| 2025 | 35.57 | ████████▉ | 🚀 處分子公司一次性挹注 |

2025 EPS 包含一次性處分利益

2025 年 EPS 高達 35.57 元,但其中 Q4 單季就貢獻了 35.04 元,主要來自 2025 年 7 月處分子公司上緯新材 59.21% 股權(交易金額約 75.4 億元,稅前處分利益 46~63 億元)。扣除一次性因素後,2025 年常態營運 EPS 僅約 0.53 元(Q1: 0.48, Q2: -0.35, Q3: 0.39),營運體質仍處於轉型初期。

2. 配息與殖利率保護

- 2025 年度股利:董事會決議配發現金股利 6 元

- 現金殖利率:以目前 120 元股價計算,殖利率約 5%

- 具備高殖利率的下檔保護,但需注意此配息主要來自一次性處分利益,未來若無類似處分事件,配息可能大幅縮水。

3. 雙引擎轉型:航太與機器人

- 航太複合材料(艾若颯 Arrossa):公司已打入美商無人機企業供應鏈,預計 2026 年起將帶來顯著的營收與獲利成長貢獻。

- 智能機器人(上緯智聯):看準 AI 與自動化趨勢,上緯對子公司上緯智聯增資 3 億元,結合既有的高階複合材料技術,投入機器人關鍵元件與輕量化外殼開發。買方為智能機器人領域業者(上海智元恒岳科技、上海致遠新創科技),交易本身也建立了與機器人產業的戰略合作關係。

- 機器人展示中心:預計 2026 年 Q1 在台北設立智慧機器人展示中心。

4. 本業循環經濟材料穩健

可回收風場技術受到國際大廠西門子歌美颯(Siemens Gamesa / SGRE)青睞,EzCiclo 減碳型可回收樹脂已通過材料認證並簽訂供貨合約,2026 年預計全面採用,預估出貨量達 2 萬噸。同時與印度 Adani 集團合作建置當地首座可回收風場。

⚠️ 基本面風險因素

- 營運體質薄弱:扣除一次性處分利益後,2024 年 EPS 僅 2.71 元、2025 年常態 EPS 約 0.53 元,顯示本業獲利能力仍然偏弱。2026 年法人預估常態 EPS 約 4.8~5 元,但尚未兌現。

- 轉型題材尚未實質貢獻營收:航太複材與機器人均處於「產品開發/客戶驗證」階段,2026 年預計新材料業務營收 15~18 億元,但能否如期達成仍有不確定性。

- 營收基底縮窄:自 2025 Q3 起,已處分的子公司上緯新材不再計入合併營收,合併營收基底大幅縮減。投資人需關注「新產業營收成長」能否彌補「舊的材料營收消失」的缺口。

- 關稅與地緣風險:公司營收涉及中國、印度、歐洲市場,若川普關稅政策持續升級或中美貿易關係惡化,可能影響海外業務拓展。

- 海外擴廠不確定性:公司規劃 2026 年在歐洲建立生產據點,並評估在美國設廠的可能性,但具體落地進度未明。

估值與風報比分析 (Risk-Reward Ratio)

結合基本面增長潛力與目前股價位階,我們來拆解 3708 的交易勝率與風報比:

1. 2026 EPS 預估與估值重評 (Re-rating)

根據法人預估,扣除掉 2025 年因處分子公司帶來的鉅額一次性認列後,2026 年常態 EPS 預測約落在 4.8 ~ 5 元區間。 獲利看似回落,但實際上這正是**「估值重評 (Re-rating)」**的黃金起漲期。從過去傳統化學材料廠商(往往僅享有約 12~15 倍本益比),正式轉型為「航太與智能機器人」雙棲概念股後,市場主流資金有機會給予其 25 倍甚至是 30 倍以上的高本益比。這也是為何法人先前給出的目標價高達 170 元以上的原因。

2. 風險報酬比 (風報比) 試算

| 情境 | 目標價 | 潛在獲利 | 下檔停損 | 潛在風險 | 風報比 |

|---|---|---|---|---|---|

| 樂觀 | 170 元(法人目標價) | +49 元 | 110 元(庫藏股防守) | -11 元 | 4.45 : 1 |

| 保守 | 145 元(25倍PE × 5元EPS) | +24 元 | 110 元 | -11 元 | 2.18 : 1 |

即使在保守情境下,風報比仍達 2.18 : 1,仍屬可接受的交易機會。在擁有庫藏股強力下檔籌碼保護的前提下,目前位階具備不錯的賠率優勢。

時間成本評估 (Time Cost)

| 時間節點 | 催化劑事件 | 預期影響 |

|---|---|---|

| 2026 Q1(已到) | 台北機器人展示中心設立 | 題材發酵,增加市場關注度 |

| 2026/5/28 | 股東常會 | 配息確認(6元)、轉型進度報告 |

| 2026 Q2~Q3 | 2026 年前兩季營收公布 | 驗證新材料業務是否如期放量 |

| 2026 H2 | 歐洲生產據點落地進度 | 海外擴張實質化 |

| 除息日(待公布) | 現金股利 6 元除息 | 殖利率 5% 吸引存股族買盤 |

資金停泊時間預估:此交易為中波段佈局(1~3 個月),主要等待催化劑為 2026 Q2 營收數據與股東常會轉型進度報告。若短期均線糾結向上突破,可能縮短至 2~4 週完成第一波段。

總結與操作建議

多方有利因素:

- 公司派 12 個月內三度啟動庫藏股(合計逾萬張),護盤決心堅定

- 元大-草屯 在 2025/4 月低點爆量買超,時間與第 7 次庫藏股完全重合

- 千張大戶持股攀升至 44.07%,大戶穩步吸納

- 外資累計買超 +3,448 張,法人整體淨買超

- 殖利率 5%(現金股利 6 元)提供下檔保護

- 航太(艾若颯)+ 機器人(上緯智聯)雙引擎轉型,估值重評空間大

- 已取得西門子歌美颯供貨合約與 Adani 印度可回收風場合作

- 風報比 2.18:1 到 4.45:1,賠率優勢明顯

空方風險因素:

- 外資 3/18 後連續賣超,短期調節壓力浮現

- 融資餘額 5,378 張偏高,若跌破 110 元恐觸發斷頭賣壓

- 2025 常態 EPS 僅 0.53 元,本業獲利極弱,轉型題材尚未實質貢獻營收

- 合併營收基底因處分子公司而大幅縮減

- 技術面量能不足,均線糾結尚未明確表態方向

- 海外擴廠(歐洲、美國)進度不確定

操作策略建議:

- 分批佈局區:在 110~120 元 的庫藏股密集買進區間逢低分批建倉,搭配大戶吸納與殖利率保護。

- 突破加碼點:股價帶量站上 **MA10(約 123 元)**三日以上,確認均線糾結向上突破後可積極加碼。

- 停損設定:跌破 110 元(第 8 次庫藏股平均成本 122.95 元之下,已跌破多重防守),應嚴格停損。

- 第一目標 145 元(保守估值 25 倍 PE),第二目標 170 元(法人目標價)。

- 持續追蹤:每月營收年增率、機器人展示中心進度、航太訂單動態、外資買賣超趨勢變化。

資料來源與延伸閱讀 (Sources)

版權聲明:本分析內容僅供學習與觀察參考,不構成任何投資買賣建議,投資人應獨立判斷並自負盈虧。

相關文章

文章留言

免責聲明:本文內容僅供參考與教育用途,不構成任何投資建議、投資分析、投資推薦或招攬。散戶交易者(Sanhu Trader)為社群交流平台,所有內容均為一般性資訊分享,不代表對任何金融商品的買賣建議。投資必有風險,包括但不限於本金虧損之風險。任何投資決策應由投資人自行判斷並承擔相關風險。過去的交易紀錄不代表未來表現。如有投資理財需求,請諮詢專業合格之財務顧問。