付費內容限時免費公開

本文為「籌碼觀察」系列文章。未來此系列將轉為收費會員專屬內容,目前採限時免費公開,歡迎投資朋友多加利用與閱讀!

籌碼面深度解析

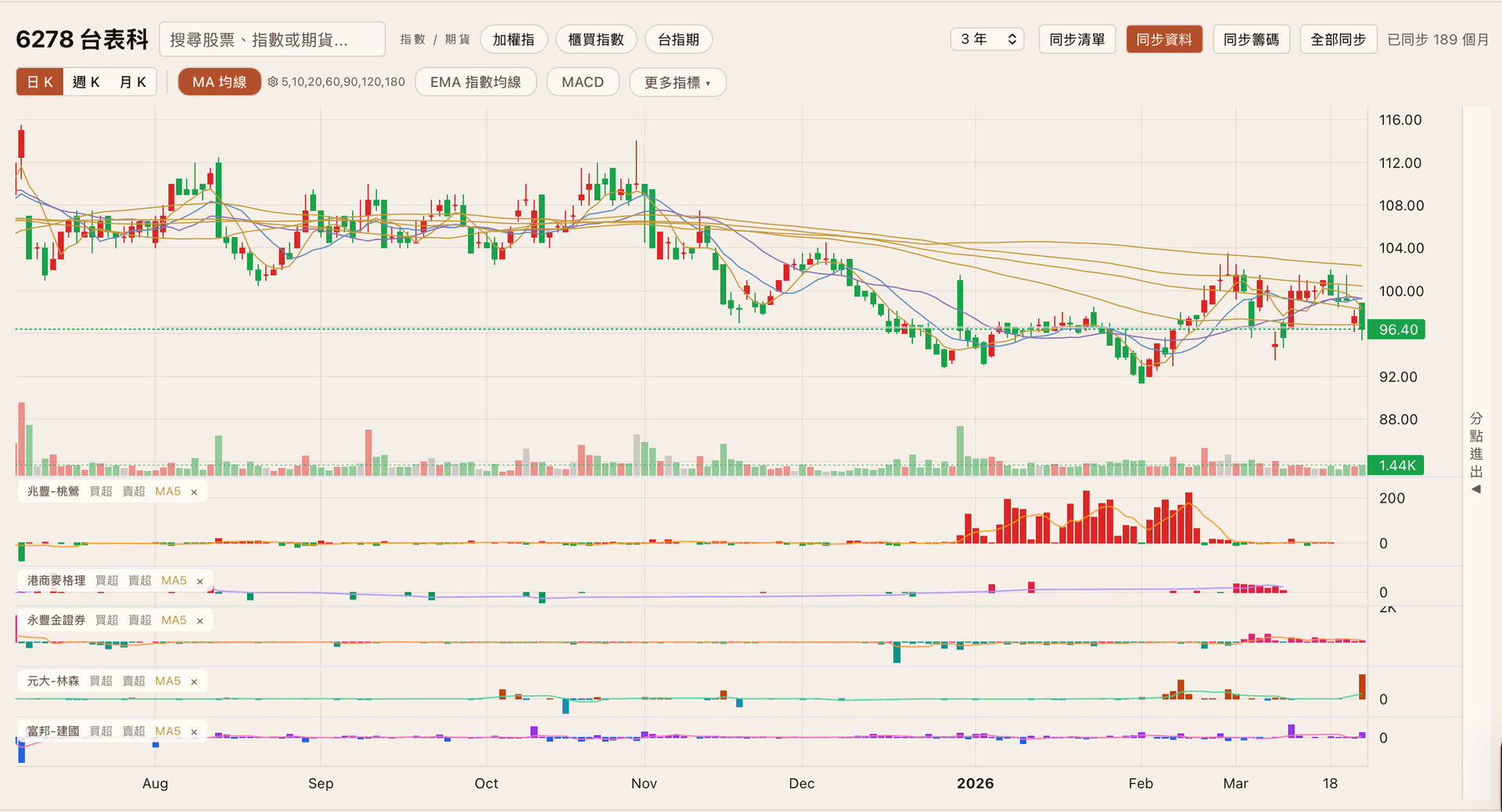

6278 台表科(TSMT)為全球領先的電子製造服務(EMS)大廠,專精表面黏著技術(SMT),近期股價在百元關卡附近拉鋸。從籌碼面來看,最值得關注的訊號是投信態度出現明顯轉向——從持續賣超翻轉為連日大量買超,與外資的賣超形成鮮明對比。

1. 三大法人動向:投信翻多買超、外資持續調節

投信——態度急轉彎,連日大量買超:

投信在 3 月中旬之前一直維持賣超態度(3/17 賣超 -117 張、3/19 賣超 -5 張、3/20 賣超 -34 張),但從 3/23 開始出現戲劇性的翻轉:

- 3/23:買超 +417 張

- 3/24:買超 +300 張

連兩日累計買超 +717 張,這種「從賣超到大量買超」的急轉彎,通常意味著投信法人在某個價位區間完成了調節,並認為當前估值已具備重新佈局的吸引力。投信買盤的進場通常具有延續性(買進後不會馬上出掉),對後續股價有中期支撐效果。

外資——持續賣超,態度偏空:

外資在 3 月份整體呈現賣超態勢,3/23 單日賣超 -434 張為近期最大量。截至 3/20,三大法人合計賣超 -85 張(外資 -22、投信 -34、自營商 -29)。外資持續調節的原因可能與:(1) 面板業務前景不明確;(2) 全球 EMS 產業競爭加劇;(3) 資金輪動至其他題材股有關。

法人多空分歧 + 外資偏空提醒

投信與外資在台表科上操作方向截然相反。投信 3/23-3/24 連兩日累計買超 717 張,態度明確翻多;但外資同期單日賣超 434 張,且多家外資券商(美商高盛 -163 張、台灣摩根士丹利 -117 張)均偏賣超。從籌碼 K 線圖觀察,港商麥格理也從前期的買超轉為近期賣超。這種分歧通常代表估值看法的差異:投信看好 DDR5 與車用的轉型價值,而外資可能更關注短期面板業務的下行壓力。

2. 關鍵分點進出判讀

從籌碼 K 線圖中追蹤的五個分點,呈現出不同的資金行為特徵:

兆豐-桃鶯:📍 地緣分點 × 庫藏股執行通道

「兆豐-桃鶯」位於桃園地區,台表科總部設於桃園,因此具備地緣分點的特性。從籌碼 K 線圖來看,該分點的買超活動集中在 2025 年 12 月底至 2026 年 2 月之間——這段期間恰好與台表科第三次庫藏股買回計畫的執行期間(2025/12/30 至 2026/2/26)高度重合。

庫藏股 × 地緣分點關聯性

兆豐-桃鶯的買超時間區間與台表科宣布實施庫藏股的執行期間完全重疊,加上其地緣分點特性(與公司總部位於同一地區),合理推測該分點可能為公司委託執行庫藏股買回的操作通道。庫藏股平均買回價格 96.17 元,接近現價 96.40 元,代表公司本身認為此價位具有合理價值。

分析結論:兆豐-桃鶯的買超行為並非一般主力進場,而是高度疑似公司庫藏股買回操作。該分點在庫藏股執行期結束(2/26)後活動量回歸平淡,進一步佐證此推論。庫藏股平均買回價 96.17 元 可作為重要的下檔支撐參考。

港商麥格理 (Macquarie):🟢 近期偏賣超,態度偏空

「港商麥格理」從籌碼 K 線圖的長時間軸觀察(注意:台灣股市紅色 = 買超、綠色 = 賣超):

- 2025 年 8 到 11 月:麥格理呈現持續性的紅色買超柱狀,MA5 均線位於零軸上方。這段期間台表科股價從 116 元高點一路修正至 95 元,麥格理在高檔的買超行為顯示其曾在這波下跌中逐步建倉或接手。

- 2026 年 2 月至今:麥格理的柱狀圖轉為綠色賣超柱為主,顯示其在股價總度反彈至百元附近時開始調節出貨。MA5 均線轉向零軸下方。

分析結論:麥格理的操作模式呈現「前期買入轉為近期賣出」的特徵,可能是因前波套牢而在反彈時逐步減碼,也可能是對短期前景偏保守。搭配 3/23 美商高盛單日賣超 -163 張、台灣摩根士丹利 -117 張,顯示多家外資機構近期偏向調節,需持續觀察外資賣壓何時消化完畢。

永豐金證券:⚪ 長期低度活動,不具方向性參考

「永豐金證券」在整個觀察期間的買賣超量體極為平淡,幾乎所有交易日的進出都在零軸附近,MA5 均線水平運行。

分析結論:不具方向性參考價值。

元大-林森:🔍 偶有小量波段操作,近期偏多

「元大-林森」的歷史走勢顯示偶爾出現 50 到 100 張等級的買賣超(如 2025 年 10 月前後曾有一波買超),整體屬於中小戶波段操作型分點。近期出現了幾根小量的綠色買超柱,但規模不大(約 10 到 30 張),尚不足以判斷為明確的建倉行為。

富邦-建國:⚪ 活動量極低,無明確訊號

「富邦-建國」在台表科上的進出紀錄極少,歷史上僅在 2025 年 7 到 8 月有過兩根小量的藍色買超柱,之後幾乎完全沉寂。近期有極微量的綠色柱出現,但不具統計意義。

3. 庫藏股防守與公司分點

台表科董事會於 2025 年 12 月 27 日宣布實施第三次庫藏股買回計畫,關鍵資訊如下:

| 項目 | 內容 |

|---|---|

| 買回期間 | 2025/12/30 至 2026/2/26 |

| 預定買回張數 | 10,000 張(1,000 萬股) |

| 實際買回張數 | 3,413 張(執行率 34.13%) |

| 買回價格區間 | 66.50 至 148.00 元 |

| 平均買回價格 | 96.17 元 |

| 買回總金額 | 約 3.28 億元 |

| 買回目的 | 轉讓股份予員工(激勵士氣、提升向心力) |

籌碼意義解讀:

- 96.17 元為公司認定的合理價值中樞:公司以自有資金在此價位附近大量買回,代表董事會認為 96 元上下為具投資價值的區間,形成心理與實質的雙重防線。

- 庫藏股未全數執行:原定買回 10,000 張僅完成 3,413 張(執行率約 34%),公司表示是為了「平衡市場機制、避免影響股價」而採分批策略。這也意味著公司保留了未來繼續買回的彈性空間。

- 買回金額占流動資產僅 3.9%:不影響公司日常營運資金調度,財務負擔極輕。

- 與兆豐-桃鶯分點的關聯:如前述分析,兆豐-桃鶯的買超時間與庫藏股執行期間高度重合,推測為公司委託買回的操作通道。

4. 大戶持股與融資動態

千張大戶持股比例 — 連三週穩步回升 📈

| 日期 | 持股比例 | 增減變化 |

|---|---|---|

| 3/06 | 54.90% | - |

| 3/13 | 55.46% | + 0.56% |

| 3/20 | 55.60% | + 0.14% |

- 大戶吸納:大戶在百元以下持續建倉,兩週總計增加 0.7 個百分點,對中長期前景信心不減。

融資餘額 — 散戶槓桿穩步出清 📉

| 日期 | 融資餘額 (張) | 增減變化 |

|---|---|---|

| 3 月初 | 2,683 | - |

| 3/20 | 2,668 | - 15 張 |

| 3/24 | 2,629 | - 39 張 |

- 散戶退場:融資持續縮減代表散戶槓桿部位逐步出清,是典型的籌碼安定化訊號。

籌碼集中度結構 — 法人與大戶高度集中

| 籌碼持有者 | 佔比 | 結構意涵 |

|---|---|---|

| 大戶籌碼 | 42.69% | 核心籌碼穩定防守主力 |

| 外資持股 | 22.99% | 次要防守主力(近期偏調節) |

| 合計集中度 | 65.68% | 籌碼高度集中,散戶佔比偏低 |

風險訊號:

- 外資持續賣超:3/23 外資單日賣超 -434 張,若外資持續調節,即便投信與大戶買進,也可能壓制股價上行空間。

- 近 5 日籌碼集中度轉負:近 5 日集中度為 -7.78%,代表最近一週的籌碼有向散戶流散的跡象,與 20 日集中度 +11.51% 形成短長期分歧。

- 主力 3/24 淨賣超 -412 張:雖然買賣家數差為 +263(買方家數多於賣方),顯示「散戶買、主力賣」的格局,需留意主力是否在趁投信買盤時趁機出貨。

技術面觀察

長線趨勢:高檔修正後的底部整理

從籌碼 K 線圖的三年日 K 線觀察,台表科在 2025 年 7 到 8 月創下 116 元的波段高點,隨後進入了長達七個月的修正整理。2025 年 12 月低點探至約 93 到 94 元,跌幅近 20%,之後在 95 到 100 元區間反覆震盪。

當前股價 96.40 元正處於修正後的底部整理區間下緣。

均線系統分析 (MA5 / MA10 / MA20 / MA60 / MA90 / MA120 / MA180)

圖表顯示台表科使用了多條均線(5, 10, 20, 60, 90, 120, 180 日),目前呈現罕見的多線密集匯聚狀態:

- **短天期均線(MA5、MA10、MA20)**大致位於 96 到 99 元區間,與現價貼合。

- 中長天期均線(MA60、MA90、MA120、MA180)也下壓至 97 到 102 元區間,與短天期均線形成極度壓縮的糾結區。

- 這種「多條均線全部擠在 5 到 6 元的窄幅區間內」的現象,是技術分析中方向選擇的前奏——一旦股價帶量突破或跌破均線叢,將啟動一波中級行情。

價量結構

正向訊號:

- 底部量縮整理充分:從 2025 年 12 月到 2026 年 2 月,成交量持續萎縮至地量水準,代表賣壓已大幅消化。

- 近期成交量溫和放大:3 月中旬以來,成交量從日均 800 到 1,000 張逐步放大至 1,200 到 1,400 張,最近一個交易日成交量達 1,440 張,量能回溫配合投信進場,是底部醞釀的正向跡象。

風險訊號:

- 多條中長期均線形成壓力天花板:MA60 到 MA180 全部壓在 97 到 102 元上方,股價每上漲一元都會遭遇不同均線的壓力。突破此「均線天花板」需要日均量持續放大至 2,000 張以上。

- 高檔套牢賣壓:108 到 116 元為前波高點套牢區,即使突破百元,仍有層層解套賣壓等待。

支撐與壓力位

| 位階 | 價位 (元) | 說明 |

|---|---|---|

| 強壓力 R3 | 116 | 2025 年 7-8 月歷史高點 |

| 壓力 R2 | 108 | 2025 年 10 月反彈高點 |

| 壓力 R1 | 100 | 百元心理關卡 / MA120-180 壓力帶 |

| 現價 | 96.40 | 2026/3/24 收盤 |

| 🛡️ 庫藏股支撐 | 96.17 | 庫藏股平均買回價(公司認定合理價值) |

| 支撐 S1 | 95 | 近期震盪區間下緣 |

| 支撐 S2 | 93 | 2025 年 12 月低點 |

| 強支撐 S3 | 88 | 長線支撐(若跌破代表趨勢轉空) |

位階判斷

目前台表科處於「底部整理末端、均線極度壓縮即將表態」的技術位階。短線中性,但均線壓縮程度暗示一旦突破百元並站穩,空間將會打開。反之若跌破 93 到 95 元支撐區,可能啟動新一輪下殺。

基本面與未來展望:從面板代工轉型 DDR5 與車用

台表科(TSMT, Taiwan Surface Mounting Technology)成立於 2000 年,資本額約 37 億元,為全球前五大 SMT 電子製造服務廠商,全球設有 14 個生產據點、約 240 條 SMT 產線。核心業務是將微處理器、記憶體等電子零件透過表面黏著技術加工裝配於電路板上,客戶涵蓋面板、記憶體、車用電子與消費性電子等多元領域。

歷年財報與獲利趨勢

| 年度 | EPS (元) | 現金股利 (元) | 趨勢 |

|---|---|---|---|

| 2020 | 7.50 | 2.80 | █████▍ |

| 2021 | 12.70 | 3.30 | █████████▏ |

| 2022 | 13.82 | 6.00 | ██████████ |

| 2023 | 8.57 | 7.00 | ██████▏ |

| 2024 | 9.94 | 5.00 | ███████▏ |

| 2025 | 9.39 | 5.50 | ██████▊ |

| 2026E | 持平至微增 | 待公告 | ██████▊ |

台表科在 2022 年達到 EPS 13.82 元的歷史高峰(受惠於 Mini LED 與面板需求旺盛),隨後因面板產業進入去庫存週期而回落。2024 年 EPS 9.94 元較 2023 年的 8.57 元回升 16%,2025 年 EPS 9.39 元則因上半年匯損影響而小幅衰退 5.5%。2026 年公司展望為「持平至微增」,整體基調審慎。

成長動能 (Bull Case)

1. DDR5 記憶體模組:2026 年最具爆發力的成長引擎

- 客戶關係:台表科自 2018 年起承接**美光(Micron)**的記憶體打件(SMT)業務,為 Micron 的核心 EMS 供應商。

- 營收佔比快速提升:DRAM 模組營收佔比從 2025 年的 15% 預計提升至 2026 年的 20% 以上,成長率達高雙位數。

- 產業順風:根據 Micron 最新法說會,AI 驅動的 HBM 需求侵蝕了大量 DRAM 晶圓產能,導致傳統 DDR5 供應趨緊、價格上漲。Micron 預估即使新廠投產,也僅能滿足客戶一半到三分之二的需求,DDR5 將持續處於供不應求狀態。

- 對台表科的意義:DDR5 模組的 ASP 與複雜度均高於 DDR4,台表科作為 Micron 的 SMT 合作夥伴,直接受惠於出貨量增加與 ASP 提升的雙重效益。

2. 車用電子:逐步推進新模組

- 供應鏈地位:台表科已打入美系電動車大廠供應鏈,提供皮卡車相機模組的 SMT 服務。此外,感測器、機電控制等新模組也逐步推進中。

- 2026 年展望:車用業務在 2025 年因市場不佳而下滑,但公司預期 2026 年將重回成長軌道,車用營收佔比目標提升至低雙位數。

- 長期成長邏輯:每台 ADAS 車輛的 PCB 組裝需求是傳統車的數倍,加上自動駕駛推進(Micron 預估未來自駕車需要 300GB+ DRAM),車用 SMT 市場具備長期結構性成長。

3. TCON 控制板與新應用

- TCON(Timing Controller)控制板:預計 2026 年陸續放量,為面板控制領域的新產品線。

- Mini LED:雖然 2025 年比重收斂(從高峰期的 20%+ 降至 12%),但仍為穩定的營收基盤。

4. 全球產能擴張:印度、越南雙軌佈局

- 印度 Sanand 新廠:預計 2026 年 Q4 完工,主要服務網通產品與印度本地市場需求。

- 越南廠二期:預計 2026 年 Q2 開始量產,因應筆電等供應鏈從中國轉移的趨勢。

- 中國合肥廠:持續擴建,維持中國市場的服務能力。

- 資本支出:2026 年預計 8,000 萬到 1 億美元,顯示公司積極擴張產能的決心。

⚠️ 基本面風險因素 (Bear Case)

- 面板業務持續萎縮:TFT-LCD 佔總營收比例從 2023 年的 70% 降至 2025 年的 46%。面板產業的結構性衰退(OLED 替代、電視需求疲軟)意味著台表科的傳統核心業務仍在收縮,新業務(DRAM、車用)增速必須足以彌補面板的流失。

- 2026 年營運展望「審慎」:公司自行定調 2026 年營運「持平至微增」,這與市場期待的高成長形成落差。若投資人的 DDR5/車用成長預期過高,股價可能面臨估值修正。

- 匯率風險持續:2025 年 EPS 衰退的主因之一是上半年的業外匯兌損失。台表科全球佈局產能橫跨多國,匯率波動對業外損益的影響難以預測。

- EMS 產業低毛利特性:SMT 代工本身是微利行業,毛利率通常在 10 到 15% 之間。即使營收規模成長,若產品組合未能向高毛利端傾斜,獲利成長幅度可能有限。

- 消費性電子需求不確定性:全球消費性電子市場仍處於復甦初期,若手機、筆電、電視等終端需求再度疲軟,將直接衝擊台表科的稼動率與營收。

EPS 成長預測與殖利率保護傘

正向面:台表科已連續 6 年以上穩定配發現金股利(2020 年 2.8 元 → 2021 年 3.3 元 → 2022 年 6.0 元 → 2023 年 7.0 元 → 2024 年 5.0 元 → 2025 年預估 5.5 元)。以目前 96.40 元股價、假設 2026 年配發 5.5 元(基於 2025 年 EPS 9.39 元),殖利率約 5.7%,為下檔提供堅實的「殖利率保護傘」。

風險面:若 2026 年 EPS 因面板業務超預期衰退而低於 8.0 元,配息可能縮減至 4.0 到 4.5 元,殖利率將降至 4.2 到 4.7%。保護力度雖仍存在但打折扣。

估值與風報比分析 (Risk-Reward Ratio)

估值水準

截至 3/23,台表科的本益比為 10.55 倍(以 2025 年 EPS 9.39 元計算),處於歷史估值區間的偏低位置。統一證券於 2025 年 12 月給予「看多」評等,目標價 113 元。

以 2025 年 EPS 9.39 元為基準,不同本益比對應的股價:

- 保守估值(PE 10x):9.39 × 10 = 93.9 元(接近底部支撐)

- 合理估值(PE 11.5x):9.39 × 11.5 = 108 元

- 樂觀估值(PE 12x):9.39 × 12 = 112.7 元(接近目標價 113 元)

若 2026 年 EPS 微增至 10 元:

- 合理估值(PE 11x):10 × 11 = 110 元

- 樂觀估值(PE 12x):10 × 12 = 120 元

風險報酬比 (風報比) 試算

情境一:目標價 108 元(合理估值 PE 11.5x)

- 潛在報酬 (Upside):108 - 96.40 = +11.6 元(+12.0%)

- 潛在風險 (Downside):96.40 - 93 = -3.4 元(-3.5%),以 2025 年 12 月低點為防守

- 風報比:11.6 / 3.4 ≒ 3.4 : 1 ✅

情境二:目標價 113 元(統一證券目標價)

- 潛在報酬 (Upside):113 - 96.40 = +16.6 元(+17.2%)

- 潛在風險 (Downside):96.40 - 93 = -3.4 元(-3.5%)

- 風報比:16.6 / 3.4 ≒ 4.9 : 1 ✅

庫藏股對風報比的加強效果:庫藏股平均買回價 96.17 元 緊貼現價,等於公司本身用真金白銀背書了這個價位的合理性。雖然第三次庫藏股計畫已於 2/26 屆滿,但公司僅執行 34% 的買回額度,保留了未來啟動第四次庫藏股買回的空間。若股價跌破 96 元觸發公司再度啟動庫藏股,則下檔風險將進一步收窄。

風報比評價:以合理估值計算,風報比達 3.4:1,已具備不錯的中波段操作價值。若以看多目標價 113 元計算,風報比更高達 4.9:1,在現價附近進場的性價比相當優異。下檔防守方面,庫藏股買回均價 96.17 元為第一道心理支撐,**93 元(2025 年 12 月低點)**為硬底防守,若跌破 93 元則底部型態失敗,風報比將大幅惡化。

時間成本評估 (Time Cost)

關鍵催化時間節點

- 2026 年 4 月上旬:3 月營收公告。2025 年全年營收 499 億元(年增 10.13%),若 3 月單月營收能維持年增,將進一步確認復甦趨勢。

- 2026 年 Q2(4 到 6 月):越南廠二期量產啟動。筆電供應鏈轉移訂單開始實質貢獻營收。

- 2026 年 5 到 6 月:預計公告 2025 年股利分派。若維持 5.0 元以上水準(殖利率超過 5%),將觸發殖利率行情與除息前的搶息買盤。

- 2026 年 H2:DDR5 模組營收佔比挑戰 20%+,若美光因 AI 需求擴大而增加對台表科的委外量,將成為下半年的關鍵催化劑。

- 2026 年 Q4:印度 Sanand 新廠完工,打開印度市場的營收貢獻空間。

預期等待時間

本標的屬於「短中波段佈局(1 到 2 個月)」的操作節奏。目前的關鍵觀察條件:

- 投信是否持續買超(連續一週以上維持偏多)

- 股價能否帶量突破 100 元百元關卡並站穩三日(確認突破 MA120-180 壓力帶)

- 3 月營收公告年增是否維持正成長

以上三項至少滿足兩項,即可大幅提高中波段勝率。

總結與操作建議

6278 台表科目前呈現「籌碼面分歧但投信翻多、技術面均線極度壓縮待突破、基本面轉型中但估值偏低」的格局。

多方有利因素:

- 投信 3/23-3/24 連兩日累計買超 +717 張,態度明確從賣轉買

- 公司實施庫藏股買回,平均買回價 96.17 元 為下檔提供公司背書支撐

- 兆豐-桃鶯(地緣分點)買超期間與庫藏股執行期高度重合,疑為公司買回通道

- 千張大戶持股連三週回升至 55.6%,大戶穩步吸納

- 融資餘額持續下降至 2,629 張,籌碼安定化

- DDR5 記憶體 + 車用電子雙引擎驅動轉型,DRAM 營收佔比拚 20%+

- 本益比僅 10.55 倍,處於歷史估值低檔

- 殖利率 5.7% 提供堅實的下檔保護

- 風報比 3.4:1 到 4.9:1,性價比優異

空方風險因素:

- 外資 3/23 單日賣超 -434 張,多家外資券商(高盛、摩根士丹利、麥格理)均偏賣、法人內部多空分歧

- 近 5 日籌碼集中度轉負 -7.78%,短期籌碼有鬆動跡象

- 面板業務佔比從 70% 降至 46%,傳統核心業務持續萎縮

- 公司自行展望 2026 年「持平至微增」,基調審慎

- 100 到 108 元為多條中長期均線壓力帶,突破難度不低

- EMS 低毛利特性限制獲利成長彈性

操作策略建議:

- 分批佈局區:在 93 到 97 元的底部支撐區間逢低分批建倉,搭配投信買盤的順風與殖利率保護。

- 突破加碼點:股價帶量站上 100 元三日以上,確認突破均線天花板後可積極加碼。

- 停損設定:跌破 93 元(2025 年 12 月低點),代表底部型態失敗,應嚴格停損。

- 第一目標 108 元(合理估值 / 2025 年 10 月反彈高點),第二目標 113 元(統一目標價)。

- 持續追蹤:投信連續買超天數、每月營收年增率、DDR5 模組訂單動態、以及外資賣壓何時消化完畢。

資料來源與延伸閱讀 (Sources)

版權聲明:本分析內容僅供學習與觀察參考,不構成任何投資買賣建議,投資人應獨立判斷並自負盈虧。

相關文章

文章留言

免責聲明:本文內容僅供參考與教育用途,不構成任何投資建議、投資分析、投資推薦或招攬。散戶交易者(Sanhu Trader)為社群交流平台,所有內容均為一般性資訊分享,不代表對任何金融商品的買賣建議。投資必有風險,包括但不限於本金虧損之風險。任何投資決策應由投資人自行判斷並承擔相關風險。過去的交易紀錄不代表未來表現。如有投資理財需求,請諮詢專業合格之財務顧問。